Inovační vouchery mají za cíl podpořit rozvoj komunikace a sdílení poznatků a know-how mezi podnikovou a výzkumnou sférou. Podporovanými aktivitami jsou nákupy poradenských, expertních a podpůrných služeb s cílem zahájení či zintenzivnění inovačních aktivit malých a středních podniků.

Inovační voucher však často bývá pouze částí celkového projektu realizovaného na straně žadatele. Kromě Inovačních voucherů je tak možné takový projekt podpořit i v rámci daňového odpočtu. Daňový odpočet na VaV je nepřímou formou státní podpory vývoje pro všechny české daňové subjekty. Umožňuje vyčíslené výdaje na Váš vývoj či inovace uplatnit ještě jednou jako dodatečnou odpočitatelnou položku ze základu daně, a to až 3 roky zpětně (dle § 34 odst. odst. 4 a 5 Zákona č. 586/1992 Sb. o dani z příjmů). Z každého milionu výdajů vyčísleného do odpočtu získáte 190 000 Kč. Způsobilými výdaji jsou MZDY a ODVODY, ODPISY, MATERIÁL a ENERGIE, SLUŽBY od výzkumné sféry a CESTOVNÉ.

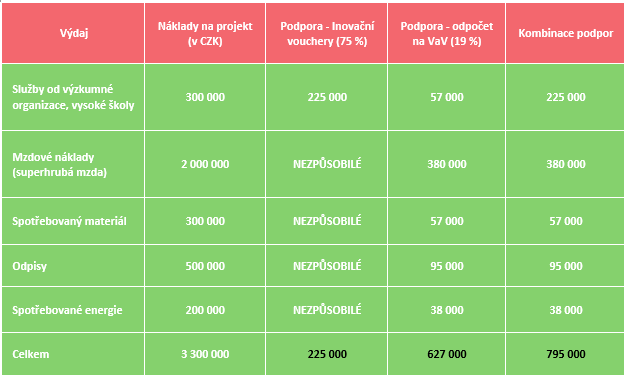

Ilustrativní příklad dosažení maximální výše podpory při realizaci projektu VaV

Společnost realizuje dvouletý projekt VaV, během kterého automatizuje výrobní technologie. Projektu se účastní 4 řešitelé (zaměstnanci žadatele), jejich měsíční hrubá mzda je 30 000 CZK a každý na projektu pracuje 52 % svého úvazku. Společnost rovněž realizuje Inovační voucher v hodnotě 300 000 CZK a odebírá výzkumné služby od vysoké školy v oblasti měření a testování. Dále si společnost uplatní spotřebovaný materiál (hydraulika, elektronika, ostatní díly) ve výši 300 000 CZK, spotřebovanou energii ve výši 200 000 CZK a daňové odpisy stroje v hodnotě 250 000 CZK za každý rok.

V tabulce níže je uvedený ilustrativní příklad realizace projektu VaV a vyčíslená výše podpory při uplatnění Inovačního voucheru, daňového odpočtu a kombinace těchto podpor.

Výhodou daňového odpočtu je možnost uplatnění většího množství výdajů, které souvisí s interní realizací projektu (především mzdové výdaje). Ideální variantou je kombinace podpor (poslední sloupec tabulky), kdy na služby od výzkumných organizací získáte Inovační voucher, avšak na celkový projekt VaV uplatníte daňový odpočet, ve kterém tato služba nebude zahrnuta.

Prvním nezbytným krokem pro uplatnění daňového odpočtu je oznámit tuto skutečnost Vašemu správci daně. S vytvořením nezávazného Avíza Vám velmi rádi ZDARMA pomůžeme.

Podrobnější popis podpory naleznete na www.odpocty.cz.